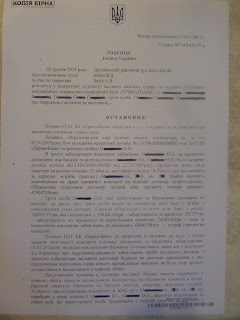

За апеляційною скаргою Гитченка С.О. Апеляційний суд Вінницької області Рішенням від 16.11.2015 припинив зловживання Приватбанку та скасував незаконне рішення районного суду, яким на користь Приватбанку було подвійно стягнуто одні і ті ж суми кредиту, %, пені - Директор Юридичної компанії "Закон Слова" Гитченко Сергій Олексійович здійснив захист позичальника від банківського зловживання.

За апеляційною скаргою Гитченка С.О. Апеляційний суд Вінницької області Рішенням від 16.11.2015 припинив зловживання Приватбанку та скасував незаконне рішення районного суду, яким на користь Приватбанку було подвійно стягнуто одні і ті ж суми кредиту, %, пені - Директор Юридичної компанії "Закон Слова" Гитченко Сергій Олексійович здійснив захист позичальника від банківського зловживання.

Знайомтесь з рішенням з ЄДРСР:

Копія

Справа № 125/296/15-ц

Провадження № 22-ц/772/2762/2015

Головуючий в суді першої інстанції Єрмічова В. В.

Категорія 27

Доповідач Медяний В. М.

АПЕЛЯЦІЙНИЙ СУД ВІННИЦЬКОЇ ОБЛАСТІ

Р І Ш Е Н Н Я

ІМЕНЕМ УКРАЇНИ

16 листопада 2015 року м. Вінниця

Колегія суддів судової палати з цивільних справ апеляційного суду Вінницької області у складі :

головуючого : Медяного В.М.,

суддів : Зайцева А.Ю., Стеблюк Л.П.,

при секретарі : Агеєвій Г.В.,

розглянувши у відкритому засіданні в залі судових засідань апеляційного суду Вінницької області цивільну справу за позовом Публічного акціонерного товариства комерційний банк «ПриватБанк» до ОСОБА_2, ОСОБА_3 про стягнення кредитної заборгованості,

за апеляційною скаргою ОСОБА_2 на рішення Барського районного суду Вінницької області від 26 червня 2015 року, -

встановила:

У лютому 2015 року ПАТ КБ «ПриватБанк» звернувся до суду з позовом до ОСОБА_2, ОСОБА_3 про стягнення кредитної заборгованості. Посилається на те, що 18 березня 2008 року між ЗАТ КБ "ПриватБанк" та ОСОБА_2 укладено кредитний договір №VICWGA0000000006, згідно якого ЗАТ КБ "ПриватБанк" зобов'язався надати ОСОБА_2 кредитні кошти шляхом видачі готівки через касу на строк з 18.03.2008 р. по 18.03.2014 р. у розмірі 21532,34 доларів США, а останній зобов'язався повернути кредит та сплатити відсотки за користування кредитними коштами в строки та в порядку, встановленому кредитним договором.

Позивач свої зобов'язання за кредитним договором виконав в повному обсязі, а саме видав відповідачу ОСОБА_2 кредит у розмірі 20000 доларів США.

В забезпечення виконання зобов'язання за кредитним договором між ЗАТ КБ "ПриватБанк" та ОСОБА_3 укладено договір поруки б/н від 18 березня 2008 року, відповідно до п.4 якого позичальник та поручителі відповідають перед кредитором як солідарні боржники.

Однак, в порушення умов кредитного договору, ОСОБА_2 свої зобов'язання за кредитним договором перед позивачем не виконав, так як не здійснював погашення заборгованості за кредитом у встановленому договором порядку та строки. У зв'язку з цим станом на 11 грудня 2014 року заборгованість ОСОБА_2 перед позивачем за кредитним договором складала 47908,84 доларів США, з яких: 20812,43 доларів США - заборгованість за кредитом; 1757,54 доларів США - заборгованість по процентам за користування кредитом; 50,14 доларів США по комісії за користування кредитом; 22992,26 доларів США - пеня за несвоєчасність виконання зобов'язань за договором; 15,85 доларів США - штраф (фіксована сума); 2280,62 доларів США - штраф (процентна складова). Вимога, що була пред'явлена до поручителя щодо виконання забезпеченого зобов'язання, залишена без задоволення.

Рішенням Барського районного суду Вінницької області від 26 червня 2015 року позов ПАТ КБ "ПриватБанк" задоволено повністю. Стягнуто солідарно з ОСОБА_2 та ОСОБА_3 на користь ПАТ КБ «ПриватБанк» заборгованість за кредитним договором №VICWGA0000000006 від 18 березня 2008 року у розмірі 47908,84 доларів США, що за курсом 15,77 відповідно до службового розпорядження НБУ від 11 грудня 2014 року становить 755 522 гривні 40 коп., а також судові витрати у розмірі 3654 гривні (а.с. 114- 117).

В апеляційній скарзі скаржник відповідач у справі ОСОБА_2 просить рішення суду першої інстанції скасувати та ухвалити нове рішення, яким в задоволенні позову відмовити. Посилається на невідповідність висновків суду обставинам справи, неповне з'ясування обставин, що мають значення для справи, порушення норм матеріального та процесуального права.

В судовому засіданні в суді апеляційної інстанції представник скаржника відповідача у справі ОСОБА_4 - ОСОБА_5 апеляційну скаргу повністю підтримав та просив її задовольнити, посилаючись на викладені в ній доводи.

Представник позивача у справі ПАТ КБ «ПриватБанк» - Олішевський Д.Л. апеляційну скаргу не визнав та заперечив проти її задоволення, посилаючись на її безпідставність та необґрунтованість. Надав суду письмові заперечення на апеляційну скаргу.

Відповідач ОСОБА_3 до суду апеляційної інстанції не з'явився, тому відповідно до вимог ч. 2 ст. 305 ЦПК України справа розглянута у його відсутність.

Колегія суддів, перевіривши законність і обґрунтованість рішення суду першої інстанції в межах доводів апеляційної скарги, заслухавши пояснення представників сторін у справі, що з'явилися до суду, дослідивши матеріали справи, вважає, що апеляційна скарга підлягає частковому задоволенню, а рішення суду до скасування з ухваленням нового рішення у справі, виходячи з наступних підстав.

Згідно ст.212 ЦПК України суд оцінює докази за своїм внутрішнім переконанням, що ґрунтується на всебічному, повному, об'єктивному та безпосередньому дослідженні наявних у справі доказів. Жоден доказ не має для суду наперед встановленого значення. Суд оцінює належність, допустимість, достовірність кожного доказу окремо, а також достатність і взаємний зв'язок доказів у їх сукупності.

Відповідно до ст.213 ЦПК України, рішення суду повинно бути законним і обґрунтованим. Законним є рішення, яким суд, виконавши всі вимоги цивільного судочинства, вирішив справу згідно із законом. Обґрунтованим є рішення, ухвалене на основі повно і всебічно з'ясованих обставин, на які сторони посилаються як на підставу своїх вимог і заперечень, підтверджених тими доказами, які були досліджені в судовому засіданні.

Відповідно до вимог ст.214 ЦПК України, при ухваленні рішення суд зобов'язаний прийняти рішення, зокрема, щодо: наявності обставин (фактів), якими обґрунтовувалися вимоги і заперечення, та якими доказами вони підтверджуються; наявності інших фактичних даних, які мають значення для вирішення справи; правовідносин, зумовлених встановленими фактами. У рішенні суду обов'язково повинні бути зазначені встановлені судом факти і відповідні їм правовідносини.

Відповідно до ст.4 ЦПК України, здійснюючи правосуддя, суд захищає права, свободи та інтереси фізичних осіб, права та інтереси юридичних осіб, державні та суспільні інтереси у спосіб, визначений законами України.

Відповідно до ст.ст.10, 57, 60 ЦПК України суд вирішує цивільно-правовий спір на засадах змагальності, кожна сторона зобов'язана доказами довести ті обставини, на які вона посилається, як на підставу своїх вимог чи заперечень.

Доказами є будь-які фактичні дані, на підставі яких суд встановлює наявність або відсутність обставин, що обґрунтовують вимоги і заперечення сторін, та інших обставин, що мають значення для справи.

Проте, зазначені вимоги закону залишилися поза увагою суду першої інстанції.

Відповідно до ч.1-3 ст.303 ЦПК України, під час розгляду справи в апеляційному порядку апеляційний суд перевіряє законність і обґрунтованість рішення суду першої інстанції в межах доводів апеляційної скарги та вимог, заявлених у суді першої інстанції.

Апеляційний суд досліджує докази, які судом першої інстанції були досліджені з порушенням встановленого порядку або в дослідженні яких було неправомірно відмовлено, а також нові докази, неподання яких до суду першої інстанції було зумовлено поважними причинами.

Апеляційний суд не обмежений доводами апеляційної скарги, якщо під час розгляду справи буде встановлено неправильне застосування норм матеріального права або порушення норм процесуального права, які є обов'язковою підставою для скасування рішення.

За змістом п.1, 3, 4 ч. 1 ст.. 309 ЦПК України підставами для скасування рішення суду першої інстанції і ухвалення нового рішення або зміни рішення є: неповне з'ясування судом обставин, що мають значення для справи; невідповідність висновків суду обставинам справи, порушення або неправильне застосування норм матеріального або процесуального права.

Задовольняючи позовні вимоги ПАТ КБ «ПриватБанк», суд першої інстанції встановив та виходив з того, що 18 березня 2008 року між ЗАТ КБ "ПриватБанк" та ОСОБА_7 укладено кредитний договір №VICWGA0000000006, згідно з умовами якого ПАТ КБ "ПриватБанк" зобов'язався надати ОСОБА_2 кредитні кошти шляхом видачі готівки через касу на строк з 18 березня 2008 року по 18 березня 2014 року включно, у вигляді не поновлюваної лінії у розмірі 21532, 34 доларів США на наступні цілі: у розмірі 20000 доларів США на покращення житлових умов та у розмірі 1532,34 доларів США на сплату страхових платежів у випадках та у порядку, передбаченому п. п. 2.1.3, 2.2.7 договору, зі сплатою за користування кредитом відсотків у розмірі 1% на місяць на суму залишку заборгованості за кредитом, винагороди за надання фінансового інструменту у розмірі 2% від сум виданого кредиту у момент надання кредиту, винагороди за надання фінансового інструменту у розмірі 0% від суми виданого кредиту щомісяця в період сплати, винагорода за резервування ресурсів у розмірі 0,48% річних від суми зарезервованих ресурсів, винагороди за проведення додаткового моніторингу, згідно п.8.2 договору.

Додатками №1 та №2 до кредитного договору №VICWGA0000000006 від 18 березня 2008 року є загальна вартість кредиту та графік розрахунків, які є невід'ємною частиною кредитного договору, та у яких встановлено умови кредитування, періодичність та розміри платежів позичальника з повернення кредиту та сплати процентів за користування кредитом.

Кредитний договір забезпечений договором поруки укладеним 18 березня 2008 року між ЗАТ КБ «ПриватБанк» та ОСОБА_3, згідно п.п. 2, 4 якого поручитель відповідає перед кредитором за виконання зобов'язань за кредитним договором в тому ж розмірі, що і боржник, включаючи сплату кредиту, відсотків за користування кредитом, комісій, винагород, штрафів та інших платежів, відшкодування збитків. У випадку невиконання боржником зобов'язань за кредитним договором, боржник і поручитель відповідають перед кредитором як солідарні боржники.

Згідно ордера-розпорядження №1 про видачу (погашення) строкового кредиту від 18 березня 2008 року відповідачу ОСОБА_8 Вінницькою філією КБ «ПриватБанк» видано кредитні кошти у розмірі 20000 доларів США.

Відповідно до п.8.4 кредитного договору №VICWGA0000000006 від 18 березня 2008 року при порушенні позичальником зобов'язань із погашення кредиту, позичальник сплачує банку пеню у розмірі 0,15% від суми простроченої заборгованості по кредиту за кожний день прострочки, але не менше 1 гривні.

Згідно п.5.3 вказаного договору при порушенні позичальником строків платежів по будь-якому з грошових зобов'язань, передбачених кредитним договором більш ніж на 30 днів, позичальник зобов'язаний сплатити банку штраф у розмірі 250 гривень +5% від суми позову.

Згідно наданого позивачем розрахунку заборгованості станом на 11 грудня 2014 року у відповідача ОСОБА_2 утворилась заборгованість за кредитним договором на загальну суму 47908,84 доларів США, з якої: 20812,43 доларів США - заборгованість за кредитом, 1757,51 доларів США - заборгованість по процентам за користування кредитом, 50,14 доларів США заборгованість по комісії за користування кредитом; 22992,26 доларів США - пеня за несвоєчасність виконання зобов'язань за договором; 15,85 доларів США - штраф (фіксована сума); 2280,62 доларів США - штраф (процентна складова).

Згідно виписки по особовому рахунку 29092059133215 відповідач ОСОБА_2 останній раз здійснював погашення кредиту 25 червня 2014 року (а.с.42-48).

Відповідно до п.п.5,6 договору поруки від 18 березня 2008 року у випадку невиконання зобов'язання, передбаченого п.1 цього договору, кредитор направляє на адресу поручителя письмову вимогу із зазначенням невиконаного зобов'язання. Поручитель зобов'язаний виконати зобов'язання, зазначені в письмовій вимозі кредитора на протязі п'яти календарних днів з моменту отримання вимоги, зазначеної в п.5 цього договору.

Судом встановлено, що 08 вересня 2014 року на адресу поручителя ОСОБА_3 позивачем направлено повідомлення про необхідність погашення заборгованості за кредитним договором №VICWGA0000000006 від 18 березня 2008 року, яка залишена останнім без задоволення.

Таким чином суд першої інстанції дійшов висновку про задоволення позовних вимог позивача та стягнення на його користь солідарно з відповідачів у справі заборгованості за кредитним договором від 18.03.2008 року у розмірі 47908, 84 доларів США, що за курсом 15,77 відповідно до службового розпорядження НБУ від 11 грудня 2014 року становить 755 522 гривні 40 коп., а також судових витрат у розмірі 3654 гривні.

Проте, колегія суддів не може повністю погодитись з такими висновками суду першої інстанції, оскільки судом неповно з'ясовані фактичні обставини справи, які мають істотне значення для справи в межах наданих сторонами доказів, висновки суду не повністю відповідність обставинам справи, внаслідок чого судом були порушені та неправильно застосовані норми матеріального та процесуального права. Суд належним чином не сприяв всебічному і повному з'ясуванню обставин справи та здійсненню сторонами їхніх процесуальних прав у випадках, встановлених цим Кодексом.

Так, частиною 1 статті 1 ЦПК України завданнями цивільного судочинства є справедливий, неупереджений та своєчасний розгляд і вирішення цивільних справ з метою захисту порушених, невизнаних або оспорюваних прав, свобод чи інтересів фізичних осіб, прав та інтересів юридичних осіб, інтересів держави.

Згідно статті 10 ЦПК України цивільне судочинство здійснюється на засадах змагальності сторін. Сторони та інші особи, які беруть участь у справі, мають рівні права щодо подання доказів, їх дослідження та доведення перед судом їх переконливості. Кожна сторона повинна довести ті обставини, на які вона посилається як на підставу своїх вимог або заперечень, крім випадків, встановлених цим Кодексом. Суд сприяє всебічному і повному з'ясуванню обставин справи: роз'яснює особам, які беруть участь у справі, їх права та обов'язки, попереджує про наслідки вчинення або невчинення процесуальних дій і сприяє здійсненню їхніх прав у випадках, встановлених цим Кодексом.

Ухвалюючи рішення про повне задоволення позову ПАТ КБ «ПриватБанк», судом першої інстанції неповно з'ясовано обставини, що мають значення для справи, а саме те, що рішенням Жовтневого районного суду м. Дніпропетровська від 24.03.2011 року у цивільній справі №2-1575/2011 за позовом ПАТ КБ «ПриватБанк» до ТОВ «УФА «Верус», ОСОБА_2 про стягнення заборгованості, стягнуто з останнього на користь ПАТ КБ "ПриватБанк" заборгованість за кредитним договором №VICWGA0000000006 від 18.03.2008 р. станом на 10.06.2009 року у розмірі 144478,42 грн. На час ухвалення даного рішення стягнута сума була еквівалентна 18985,34 доларів США з яких: 17857,79 доларів СПІА - заборгованість по кредиту; 182,03 доларів США - заборгованість по процентам; 9,93 доларів США - пеня; 935,34 доларів США - штрафи.

15.06.2011 року на підставі зазначеного рішення суду виданий виконавчий лист, який був пред'явлений банком до примусового виконання у Відділ державної виконавчої служби Барського РУЮ Вінницької області та 23.09.2011 року було відкрито виконавче провадження.

Відповідно до ч. 1 ст.1054 ЦК України за кредитним договором банк або інша фінансова установа (кредитодавець) зобов'язується надати грошові кошти (кредит) позичальникові у розмірі та на умовах, встановлених договором, а позичальник зобов'язується повернути кредит та сплатити проценти.

Згідно ч. 1 ст.1050 ЦК України, якщо позичальник своєчасно не повернув суму позики, він зобов'язаний сплатити грошову суму відповідно до ст.625 ЦК України, в частині першій якої зазначено, що боржник не звільняється від відповідальності за неможливість виконання ним грошового зобов'язання.

Відповідно до ч. 1 ст.623 ЦК України боржник, який порушив зобов'язання, має відшкодувати кредиторові завдані цим збитки.

Згідно ч. 1 ст.625 ЦК України боржник не звільняється від відповідальності за неможливість виконання ним грошового зобов'язання.

Відповідно до ч. 1 ст.554 ЦК України у разі порушення боржником зобов'язання, забезпеченого порукою, боржник і поручитель відповідають перед кредитором як солідарні боржники.

Згідно ст.554 ЦК України боржник, що порушив зобов'язання, забезпеченого порукою, відповідає перед кредитором солідарно з поручителями. Поручитель відповідає перед кредитором у тому ж обсязі, що і боржник, включаючи сплату основного боргу та процентів.

Таким чином, не дивлячись на стягнення з відповідача ОСОБА_2 за зазначеним рішенням Жовтневого районного суду м. Дніпропетровська від 24.03.2011 року заборгованості за кредитним договором станом на 10.06.2009 року, відповідач ОСОБА_2 продовжує не виконувати взяті на себе зобов'язання за вказаним договором, у зв'язку з чим за період з 10.06.2009 року по 11.12.2014 року у нього виникла заборгованість: 2954,64 доларів США - заборгованість за кредитом; 1575,51 доларів США - заборгованість за процентами; 50,14 доларів США - заборгованість по винагороді за резервування ресурсів, 22982,33 доларів нарахована пеня, що підтверджується наданим ПАТ «КБ «Приватбанк» розрахунком заборгованості з урахуванням стягнутої раніше судом заборгованості.

Відповідно до п. 5.5 кредитного договору №VICWGA0000000006 від 18.03.2008 р. сторони договору погодили, що терміни позовної давності по вимогах про стягнення кредиту, відсотків за користування кредитом, винагороди, неустойки - пені, штрафів за даним договором встановлюється сторонами тривалістю у 5 років.

Оскільки кредит не був погашений відповідачем ОСОБА_2 повною мірою, зафіксований рішенням Жовтневого районного суду м. Дніпропетровська від 24.03.2011 року, заборгованість відповідача перед позивачем за кредитним договором не була сталою, а лише відображала її розмір на дату його ухвалення. Таким чином банк і надалі правомірно продовжує проводити нараховування за користування кредитом, а загальний розмір заборгованості відповідача за кредитним договором відповідно збільшується.

За змістом ст. 526 ЦК України зобов'язання має виконуватися належним чином відповідно до умов договору, вимог ЦК України, інших актів цивільного законодавства, а за відсутності таких умов та вимог - відповідно до звичаїв ділового обороту або інших вимог, до звичайно ставляться.

Статтею 610 ЦК України визначено, що порушення зобов'язання є його невиконання або виконання з порушенням умов, визначених змістом зобов'язання (неналежне виконання).

Згідно статті 631 ЦК України строком договору є час, протягом якого сторони можуть здійснити свої права і виконати свої обов'язки відповідно до договору. Договір набирає чинності з моменту його укладення. Сторони можуть встановити, що умови договору застосовуються до відносин між ними, які виникли до його укладення. Закінчення строку договору не звільняє сторони від відповідальності за його порушення, яке мало місце під час дії договору.

Таким чином ухвалення рішення суду без його належного виконання не припиняє правовідносин сторін за договором і не позбавляє кредитора права на отримання всієї суми нарахованої заборгованості за договором.

Відповідно до ст.ст.256, 257, 267 ЦК України позовна давність - це строк, у межах якого особа може звернутися до суду з вимогою про захист свого цивільного права або інтересу. Загальна позовна давність встановлюється тривалістю у три роки. Сплив позовної давності, про застосування якої заявлено стороною у спорі, є підставою для відмови у позові.

Відповідно до ст. 259 ЦК України позовна давність, встановлена законом, може бути збільшена за домовленістю сторін. Договір про збільшення позовної давності укладається у письмовій формі. Позовна давність, встановлена законом, не може бути скорочена за домовленістю сторін.

Відповідно до вимог п. 1 ч.2 ст. 258 ЦК України позовна давність в один рік застосовується, зокрема, до вимог про стягнення неустойки (штрафу, пені).

Статтею 253 ЦК України визначено, що перебіг строку починається з наступного дня після відповідної календарної дати або настання події, з якою пов'язано його початок.

Згідно частин 1, 3 статті 264 ЦК України перебіг позовної давності переривається вчиненням особою дії, що свідчить про визнання нею свого боргу або іншого обов'язку. Після переривання перебіг позовної давності починається заново. Час, що минув до переривання перебігу позовної давності, до нового строку не зараховується.

Відповідно до ч. 3. ст. 267 ЦК України позовна давність застосовується судом лише за заявою сторони у спорі, зробленою до винесення ним рішення.

Встановлено та підтверджується матеріалами справи, що відповідач ОСОБА_2 не звертався до суду першої інстанції із заявою про застосування строків позовної давності, а тому колегія суддів вважає, що доводи апеляційної скарги в цій частині є необґрунтованими, а тому у суду були відсутні підстави для застосування строків позовної давності.

Крім цього, встановлено, що відповідно до банківської виписки по рахунку №29092059133215 відповідач ОСОБА_2 останній раз здійснював погашення кредиту 25.06.2014 року у розмірі 290,00 доларів США.

Таким чином, враховуючи те, що за рішенням Жовтневого районного суду м. Дніпропетровська від 24.03.2011 р. вже стягнуто з ОСОБА_2 заборгованість за кредитним договором №VICWGA0000000006 від 18.03.2008 р. станом на 10.06.2009 року у розмірі 18985,34 доларів США з яких: 17857,79 доларів США - заборгованість по кредиту; 182,03 доларів США - заборгованість по процентам; 9,93 доларів США - пеня; 935,34 доларів США штрафи, тому з відповідачів на користь ПАТ КБ "ПриватБанк" підлягають стягненню за період з 10.06.2009 року по 11.12.2014 року:

- 20812,43 доларів США - 17857,79 доларів США = 2954,64 доларів США - заборгованість за кредитом;

- 1757,54 доларів США - 182,03 доларів США = 1575,51 доларів США - заборгованість за процентами;

- 50,14 доларів США - заборгованість по винагороді за резервування ресурсів (п.8.1. кредитного договору);

- 22992,26 доларів США - 9,93 доларів США = 22982,33 доларів США - пеня.

Положення частини третьої статті 551 ЦК України з урахуванням положень статті 3 ЦК України щодо загальних засад цивільного законодавства та частини четвертої статті 10 ЦПК України щодо обов'язку суду сприяти сторонам у здійсненні їхніх прав дає право суду зменшити розмір неустойки за умови, що її розмір значно перевищує розмір збитків.

Колегія суддів вважає, що нарахований позивачем розмір неустойки (пені) в сумі 22982,33 доларів США, що за курсом 15,77 відповідно до службового розпорядження НБУ від 11 грудня 2014 року становить 362 431,34 гривень може бути зменшений до 72 231,17 гривень, що складає 4580,29 доларів США, оскільки він значно перевищує розмір нарахований позивачем розмір збитків.

Відповідно до ч. 1 ст. 264 ЦК України перебіг позовної давності переривається вчиненням особою дії, що свідчить про визнання нею свого боргу або іншого обов'язку.

Згідно п. 5.5 кредитного договору №VICWGA0000000006 від 18.03.2008 р. термін позовної давності по вимогах по стягненню кредиту, відсотків, винагороди, неустойки - пені та штрафів за даним договором встановлюється сторонами тривалістю у 5 років.

Встановлено, що рішенням загальних зборів акціонерів від 30 квітня 2009 року тип банку з Закритого акціонерного товариства було змінено на Публічне акціонерне товариство. У зв'язку зі зміною типу банку, змінено найменування банку з Закритого акціонерного товариства комерційного банку «ПриватБанк» на Публічне акціонерне товариство комерційний банк «ПриватБанк», що підтверджується копією статуту Публічного акціонерного товариства комерційний банк «ПриватБанк».

04 грудня 2001 року ЗАТ КБ «ПриватБанк» та 05 жовтня 2011 року ПАТ КБ «ПриватБанк» видані банківські ліцензії №22-2 та №22, зареєстровані Національним Банком України 19 березня 1992 року за номером 92 на право здійснення банківських операцій, визначених частиною першою та пунктами 5-11 частини другої статті 47 Закону України «Про банки і банківську діяльність» (а.с. 6, 49) та надано дозвіл на право здійснення вищевказаних операцій (а.с.50-52).

Таким чином, з урахуванням викладеного, колегія суддів частково погоджується з доводами апеляційної скарги, а тому скарга підлягає частковому задоволенню, а судове рішення суду першої інстанції підлягає скасуванню на підставі п.п.1, 3, 4 ч.1 ст.309 ЦПК України, з ухваленням нового рішення у справі.

На підставі викладеного, керуючись ст.ст.4, 303, 307, 309, 314, 316, 319, 324 ЦПК України, колегія суддів, -

вирішила:

Апеляційну скаргу ОСОБА_2 задовольнити частково.

Рішення Барського районного суду Вінницької області від 26 червня 2015 року скасувати та ухвалити нове рішення.

Позов Публічного акціонерного товариства комерційний банк «ПриватБанк» до ОСОБА_2, ОСОБА_3 про стягнення кредитної заборгованості задовольнити частково.

Стягнути солідарно з ОСОБА_2, ОСОБА_3 на користь Публічного акціонерного товариства комерційний банк «ПриватБанк»: заборгованість за кредитом в сумі 2954,64 доларів США, що за курсом 15,77 відповідно до службового розпорядження НБУ від 11 грудня 2014 року становить 46594,67 гривень; заборгованість за процентами в сумі 1575,51 доларів США, що за курсом 15,77 відповідно до службового розпорядження НБУ від 11 грудня 2014 року становить 24845,79 гривень; заборгованість по винагороді за резервування ресурсів в сумі 50,14 доларів США, що за курсом 15,77 відповідно до службового розпорядження НБУ від 11 грудня 2014 року становить 790,70 гривень, а також пеню в сумі 72231,17 гривень.

Стягнути з ОСОБА_2, ОСОБА_3 на користь Публічного акціонерного товариства Комерційний банк «ПриватБанк» судові витрати в розмірі 1444,62 гривень.

В задоволенні решти позовних вимог відмовити.

Рішення набирає законної сили з моменту її проголошення та може бути оскаржено протягом двадцяти днів з дня набрання ним законної сили до Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ.

Головуючий :підпис. В.М. Медяний

Судді :підписи. А.Ю. Зайцев

Л.П. Стеблюк

Згідно з оригіналом.

Суддя: В.М. Медяний

Інформаційне джерело:

http://reyestr.court.gov.ua/Review/53630177

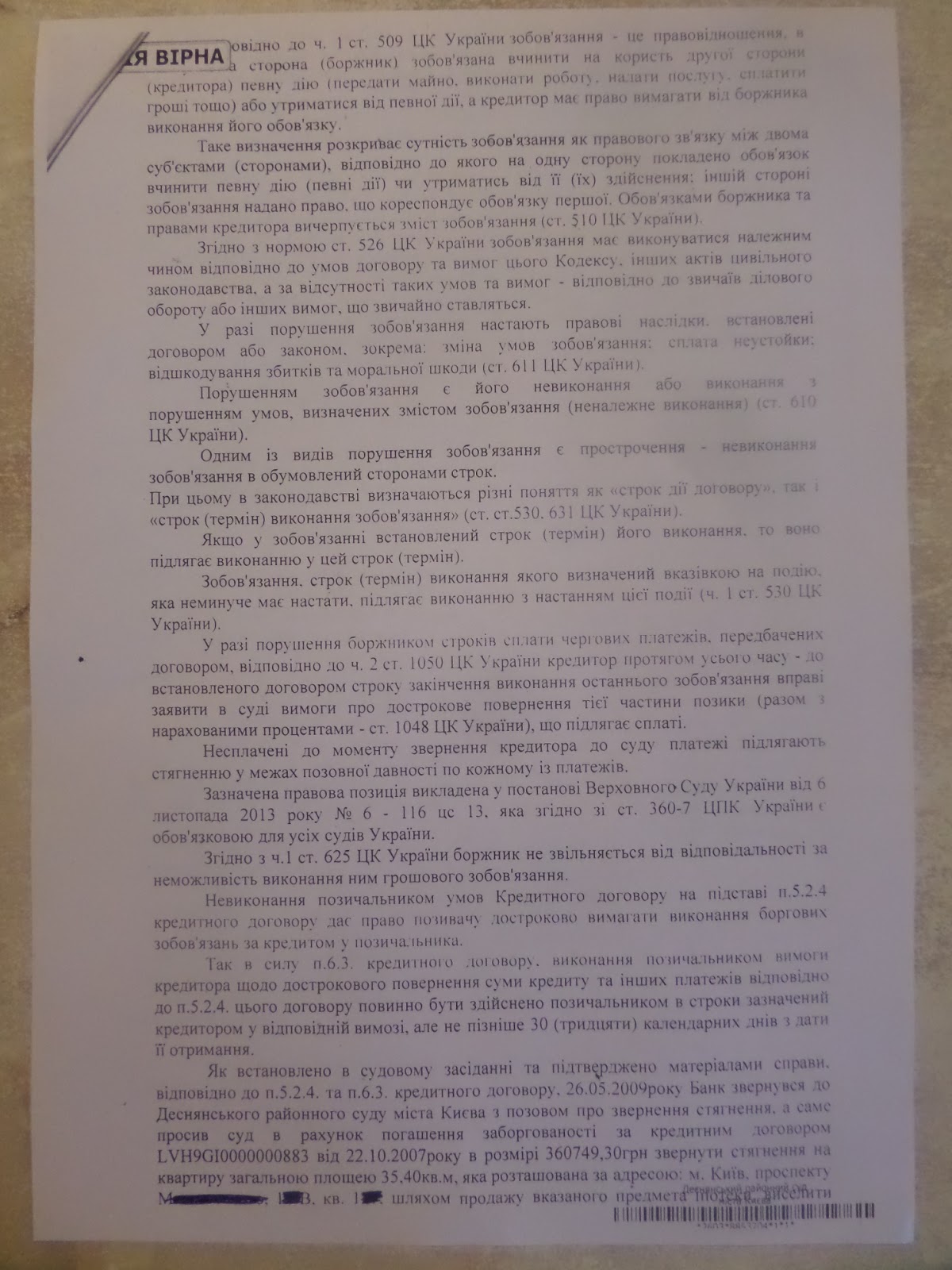

02.12.2015р. за запереченнями Гитченка С.О. Деснянський районний суд м.Києва Рішенням відмовив Приватбанку у позові про стягнення кредиту. %. пені. штрафу шляхом звернення стягнення на квартиру і виселення.

Рішення суду мотивоване закінченням строків позовної давності і недоведеністю обставин на які посилався банк.

02.12.2015р. за запереченнями Гитченка С.О. Деснянський районний суд м.Києва Рішенням відмовив Приватбанку у позові про стягнення кредиту. %. пені. штрафу шляхом звернення стягнення на квартиру і виселення.

Рішення суду мотивоване закінченням строків позовної давності і недоведеністю обставин на які посилався банк.

02.12.2015р. за запереченнями Гитченка С.О. Деснянський районний суд м.Києва Рішенням відмовив Приватбанку у позові про стягнення кредиту. %. пені. штрафу шляхом звернення стягнення на квартиру і виселення.

02.12.2015р. за запереченнями Гитченка С.О. Деснянський районний суд м.Києва Рішенням відмовив Приватбанку у позові про стягнення кредиту. %. пені. штрафу шляхом звернення стягнення на квартиру і виселення.